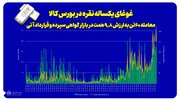

بخش مسکن با ۳ چرخه اصلی

فرنام در ابتدا به همافزایی حوزه مسکن و مستغلات و بورس اشاره کرد و به «کالاخبر» گفت: این امر نیازمند طراحی ساز وکارها، دستورالعملها و قوانین دقیق و در عین حال منعطف و پویا است. زیرا ذات بورس برمبنای این مطلب تعریف شده که درکنار خلق ارزش افزوده، فعالیتهای اقتصادی به سوددهی منتهی شوند. در حوزه مسکن میتوان بیان کرد که در بخشهای مختلف آن با چرخههای گوناگونی مواجه هستیم. چرخه زمین و مستغلات، چرخه ساخت و تولید و چرخه عرضه و فروش و خدمات ساختمانی از جمله آن هستند. در هریک از این حوزه ها ممکن است ارزش افزوده ایجاد شود. اما مسئلهای که میتواند به طور خاص مفید باشد چرخه ساخت و تولید است که اگر این دو در کنار هم به صورت مولد عمل کنند از یک رشد اقتصادی ناشی از تولید ارزش افزوده بهره میبریم که یک معادله برد-برد هم برای حوزه مسکن و هم برای بورس کالا به شمار میرود.

چالشهای بر سر راه مسکن بورسی

این کارشناس بازار مسکن ادامه داد: در حوزه عرضه زمین و مستغلات و یا در زمینه خرید و فروش مسکن به عنوان کالای بورسی، نگرانی تبعات واسطهگری و سفته بازی مسکن مطرح است - نگرانی از واسطهگری و سودآوری بدون ایجاد ارزش افزوده یا بدون افزایش تولید مسکن که منجر به افزایش قیمتها شود، که هم تهدیدی برای بخش مسکن و هم ریسکی برای سهام شرکت های تولیدی است- باتوجه به آنکه ابزارهای مالی و اوراق بهادار موجود در بورس سیال هستند این فرضیه محتمل خواهد بود که سبب مهاجرت سرمایه از بخش تولیدی به سمت واسطهگری شوند. مسئلهای که ممکن است این طرح را به چالش بکشاند همین موضوع است که لازم است به صورت جدی مورد بحث و بررسی قرار بگیرد.

نگرانی دیگر از پیوند بورس و مسکن، مربوط به عرضه اراضی دستگاههای عمومی و دولتی، شهرداریها و بانکها در بازار اموال غیرمنقول بورس کالا است که به عنوان آورده یا منابع مالی این ارگانها به شمار میرود.

وی به مسئله تجدید ارزیابی اشاره کرد و گفت: درحال حاضر بسیاری از شرکتهای بورسی ارزش سهام خود را با تجدید ارزیابی بالا میبرند، البته این تجدید ارزیابیها واقعی است. زیرا هنگامی که بهای زمین و مستغلات در طی یک سال دو برابر میشود، مجموعههایی که اراضی گستردهای دراختیار دارند میتوانند از بستر تجدید ارزیابی استفاده کنند. بنابراین از دو بعد، تعارض منافع ایجاد میشود. ابتدا اینکه همیشه این تمایل وجود دارد که دستگاههای مختلف اعم از کارخانجات و همه حوزههایی که در بورس فعال هستند، بخش قابل توجهی از سرمایه خود را به صورت مستغلات نگهداری کنند. از این رو سهم تامین مالی منتهی به تولید این بخش کاهش مییابد. انگیزه دوم هم این است که عموما به افزایش قیمت مستغلات ترغیب میشوند. به خصوص اگر بازار سهام وارد رکود شود یکی از راههای جبران زیان خود را در تحریک بازار مسکن و مستغلات میدانند و از این طریق با حفظ ارزشمندی داراییهای خود بتوانند ارزش ذاتی سهام خود را حفظ کنند. این مواردی است که لازم است به طور کامل مورد ارزیابی قرار گرفته و سیاستگذاری دقیق با حضور کارشناسان حوزه پولی و بانکی، کارشناسان حوزه اقتصاد و مسکن و کارشناسان حوزه برنامهریزی مسکن انجام شود.

ابزارهای بورس کالا فرشته نجات بازار مسکن

فرنام اظهار داشت: یکی از ارکان و پیش فرضهای بورس کالا آن است که با تکیه بر سازوکارهایی که در آن جاری است، شفافیت را به بستر معاملات تزریق کند.

از این رو در صورت آنکه شرکتهای خصوصی، نهادهای عمومی و دولتی مختلف، بانکها و شهرداریها مجموعه املاک و مستغلات مازاد خود را در بستر بورس کالا عرضه کنند، برخلاف عرضههای مقطعی و مزایده های فروش، به نوعی می توان شاهد شکل گیری مستمر بانک زمین به عنوان ابزار پشتیبان عرضه زمین بود و همچنین شفافیت بیشتر در نوسانات موجودی زمین ، قیمتگذاری و نظارت پذیری از مزایای عمده آن به شمار می آید بنابراین افزایش شفافیت معاملاتی به عنوان جنبه مثبت این امر در نظر گرفته میشود.

وی در خصوص ظرفیت بورس کالا اظهار کرد: در عین حال بورس کالا، ظرفیت بالایی در زمینه تامین مالی مسکن در اختیار دارد. تقریبا در وضعیت موجود میتوان گفت که در حوزه تامین مالیمسکن، بازار سرمایه نقش چندانی نداشته است و تنها به چند تجربه انگشت شمار صندوق زمین و ساختمان محدود شده است که در مقیاس حجم تولید مسکن کشور، بسیار کوچک ارزیابی میشود. علاوه بر آن سازوکارهای این صندوقها بسیار سنتی و کلاسیک بوده و گاه کمتر از سوددهی سپرده گذاری بانکی بوده است و جوابگوی نیاز این روزهای بازار مسکن نبوده است.

او افزود: سودآوری ساخت و تولید مسکن بر روی کاغذ بسیار بالا است، در عین حال که این معادله واقعی بوده اما هنگامی که تبدیل به سازوکار صندوقهای زمین و مسکنی که تاکنون داشتهایم میشود عملا جذابیت خود را از دست میدهد. بنابراین این بخش سازوکارهایی را میطلبد که اولا انعطافپذیر باشند و در شرایط رکودی یا در شرایط رونق اقتصادی بتواند تطبیقپذیری بالایی داشته باشد. ثانیا امکان تضمین سودآوری در بخش تولید را داشته باشد و به نوعی به هج کردن ریسک ناشی از سرمایهگذاری در این بخش بپردازد تا از بازارهای موازی حداقلی نظیر سپردههای بانکی بالاتر باشد و بتواند زمینه سازی جذب نقدینگی سرمایه گذاران خرد را نیز فراهم آورد، اگر طی چند سال گذشته ارزش افزوده املاک و مستغلات را بررسی کنیم، میزان رشد آن همیشه از سود سپردههای بانکی بیشتر بوده است. بنابراین حداقل سازوکاری که لازم است پوشش ریسک ناشی از سرمایهگذاری در این بخش است.

فرنام یادآور شد: نکته دیگری که میتواند به عنوان ساز و کار بورسی، کمک بزرگی در تامین مالی تولید مسکن به شمار رود، تبدیل پروژههای ساختمانی به واحد(یونیت)های سرمایهگذاری است، که با حذف مشکلات عدیده مشابه در پروژههای مشارکت ساخت و تعاونیهای مسکن، با تبدیل مسکن از کالایی ناهمگن(بواسطه موقعیت، دید و منظر، طبقات، تجهیزات و ..) به واحدهای سرمایهگذاری مشابه و همگن عملا رانت و تبعیض بین ارکان مختلف پروژههای تولید مسکن را به حداقل میرساند. و میتوان انتظار داشت با ساز و کارهای شفاف و خلاقانه و قابل اتکا:

- جریان سازی جذب سرمایههای خرد فراهم شود.

- با جذب نقدینگی و سرمایه مردمی، رشد تولید مسکن بدون عوارض تورمی را شاهد باشیم.

- با شکل گیری شرکتهای ساختمانی بورسی با بهرهمندی از صرفههای مقیاس هزینه ساخت و قیمت تمام شده مسکن کاهش مییابد و طیف متنوعی از پروژههای ساختمانی کوچک تا بزرگ را در برگیرد.

- شاخصهای بحرانی استطاعت مسکن و سهم هزینه مسکن در سبد خانوار التیام یابد.

تمام مواردی که در بالا به آنها اشاره شد شامل دو بحث نظری و عملی است. بحث نظری آن کاملا توجیه پذیر است. اما تعریف سازوکار عملیاتی آن شاید مهمتر از توجیهپذیری نظری آن به شمار رود. تبدیل این موضوع به سازوکار عملیاتی، میتواند بازار را به سمتی ببرد که در یک افق ده ساله، یک سوم تامین مالی ساخت و عرضه مسکن از مسیر بازار سرمایه انجام شود.

کارکرد منفی بانکها برای حضور در بازار مسکن

این کارشناس مسکن به حضور منفی بانکها اشاره کرد و گفت: تاکنون عملکرد خوبی از حضور بانکها در حوزه مسکن و مستغلات نداشتهایم و تقریبا به این اجماع رسیدهایم که حضور بانکها در این بخش هم به ضرر بخش مسکن بوده و هم قدرت تامین مالی بانک ها را برای ارائه تسهیلات و اعتبارات به بخش های مولد محدود کرده است. با پشت سر گذاشتن و رصد تحولات۵ دوره جهش قیمت مسکن، می توان ادعا کرد که بانکها با پشتوانه نقدینگی قوی، با پیش بینی دورههای رکود و رونق و تحلیل مولفههای داخلی بازار عرضه و تقاضای مسکن و همچین تاثیرات تکانههای بیرونی اقتصاد، بر تشدید امواج نوسان مسکن نقش داشتهاند و با موج سواری بر این نوسانات برخلاف منافع عمومی حرکت کرده و بر تشدید و یا ایجاد بحرانهای اقتصادی موثر بودهاند. ابر بحران اقتصادی جهانی سال ۲۰۰۸ و بازی بانکها با بخش مسکن، قریب به اتفاق دولتها را بر وضع قوانین و نظارت قوی بر این ارتباط وا داشته است.

بنابراین کارکرد کنونی بانکها در بخش مسکن منفی ارزیابی میشود و حداقل با سازوکار و رویه موجود قابل استمرار نیست.

به طوری که رئیس کل بانک مرکزی و سایر مدیران ارشداقتصادی، بنگاهداری بانکها به خصوص در حوزه مسکن و مستغلات را نکوهش کرده و خواهان پایان دادن به این اقدام هستند.

ارسال نظر