به گزارش اختصاصی «کالاخبر»؛ به کارگیری قراردادهای آتی در مناطق مختلف جهان امروزه به صورت ابزار متداولی در جهت مدیریت ریسک بازار دارایی های مختلفی از قبیل کالاهای کشاورزی، فلزات، انواع مختلف انرژی و انواع اوراق بهادار نظیر سهام شرکت ها درآمده است. راه اندازی و توسعه بازارهای آتی غیر از مدیریت ریسک می تواند دارای مزایای ارزشمند دیگری همچون تسهیل فرآیند کشف قیمت و افزایش میزان شفافیت و نقدشوندگی در بازار باشد. در این زمینه، تاسیس بازارهای آتی محصولات کشاورزی قادر است علاوه بر کارکردهای فوق، منجر به انجام اصلاحاتی در خصوص ساختار بازار این محصولات گردد.

بازار سنتی محصولات کشاورزی در ایران همواره با مشکلات و نابه سامانی های ساختاری متعددی روبه رو بوده است. نوسانات شدید قیمتی محصولات کشاورزی که پیامدهای منفی فراوانی را به دنبال خود دارد، یکی از مهمترین مشکلات موجود در این خصوص به شمار می رود. عدم ثبات در قیمت محصولات کشاورزی از طریق ایجاد نااطمینانی درآمدی برای تولیدکنندگان این محصولات، موجب افزایش عدم حتمیت و قطعیت درآمد فعالان در این بخش می شود. عدم شفافیت و نقدشوندگی اطلاعات موجود در بازارهای محلی محصولات کشاورزی به همراه حضور گسترده واسطه ها در بخش های مختلف توزیع و بازاریابی این محصولات از دیگر مشکلات ساختاری بازار در بخش کشاورزی ایران محسوب می گردد. همچنین وجود غیرقابل انکار پدیده سلف خری بر مبنای قیمت هایی کاملا غیرعادلانه، فقدان بازاری رقابتی، کارا و فراگیر برای مبادله محصولات کشاورزی و ناکارایی شبکه توزیع، برخی دیگر از نابسامانی هایی هستند که بخش کشاورزی در ایران با آنها دست به گریبان است.

این مشکلات به طور عمده ریشه در سطح پایین توسعه یافتگی بخش کشاورزی و همچنین ساختار سنتی و غیررقابتی بازار محصولات این بخش دارد. علیرغم سرمایه گذاری های وسیع دولت در دو دهه اخیر و هزینه کردن میلیاردها ریال با هدف رفع این مشکلات، هنوز نتایج مطلوب و موثری در این بخش به دست نیامده است.

بازار آتی محصولات کشاورزی

بررسی محققان و کارشناسان اقتصادی موید این موضوع است که ایجاد یک بورس آتی محصولات کشاورزی به عنوان بازاری جدید، فراگیر، منسجم و سازمان یافته می تواند به عنوان راه حلی در جهت رفع مشکلات ساختاری این بخش مطرح گردد؛ اصولا شکست بازارهای سنتی و ناکارایی های حاصل از آن که منجر به وقوع مشکلات مختلفی همچون افزایش ریسک قیمت یا نوسانات شدید قیمتی می گردد، به عنوان یکی از مهمترین عوامل برانگیزنده تلاش در جهت تاسیس بازارهای آتی در بسیاری از کشورها و خصوصا در کشورهای در حال توسعه به شمار می رود.

تاکنون انواع بسیار متنوعی از قراردادهای آتی در بازارهای مختلف جهان معرفی گردیده و مورد استفاده قرار گرفته است. به طوری که انواع مختلف قراردادهای آتی مورد استفاده در کشور ایالات متحده در طول سال های ۱۹۲۱ الی ۱۹۸۳ میلادی در حدود ۱۸۰ نوع قرارداد عنوان شده است. همچنین کمیسیون مبادلات قراردادهای آتی کالا (CFTC) از سال ۱۹۷۵ تا اوایل دهه ۱۹۹۰ میلادی مجوز مبادله بیش از ۲۵۰ قرارداد آتی به اضافه بیش از ۹۰ قرارداد اختیار معامله قراردادهای آتی را صادر نمود. اما برخی از مطالعات نشان داد که بسیاری از قراردادهای آتی جدید روی برخی محصولات با شکست مواجه شده و به طور متوسط راه اندازی تنها یک سوم از قراردادهای آتی در عمل با موفقیت همراه می شود.

در بورس های ایران (به خصوص بورس کالا) در حال حاضر بخشی از مبادلات انجام گرفته در قالب قراردادهای آتی انجام می شود اما در نگاهی مقایسه گر با بورس های دنیا، تاکنون از پتانسیل این قراردادها برای پوشش ریسک تولیدکنندگان در بازارهای اوراق بهادار یا کالا به صورت چشمگیری استفاده نشده است. به طوری که از ابتدای شروع فعالیت بورس کالا تاکنون از این قرارداد برای کالاهایی همچون سکه طلا، زعفران نگین و پوشال، زیره سبز و پسته بهره گرفته شده است. این در حالی است که ظرفیت به کارگیری از این ابزار مالی برای محصولات تولیدی صنایع معدنی و فلزی، پتروشیمی و فرآورده های نفتی و حتی سایر محصولات کشاوزی بیش از این هاست و می توان این قراردادها را برای کالاهای متنوعی توسعه داد. به عبارت بهتر، به نظر می رسد توسعه بازاری منسجم و پرعمق جهت بهره گیری از ابزارهای مشتقه ای نظیر قراردادهای آتی می تواند از منظر پوشش ریسک نیز برای فعالان صنایع مورد اشاره بسیار حائز اهمیت باشد. زیرا تجربه ها نشان داد که در سال های گذشته عامل نوسان شدید قیمت های فلزات اساسی در جهان موجب تغییرات شدید درآمدی در درآمد تولیدکنندگان و هزینه های مصرف کنندگان داخلی از جمله تولیدکنندگان مس شده است. از این رو تثبیت و مقابله با نوسانات قیمت جهانی این فلز در حالی لازم و ضروری به نظر می رسد که یکی از راهکارهای نوین و جذاب مقابله با ریسک قیمت، ورود به بازارهای مشتقه مالی و قراردادهای آتی این نوع کالاها است.

آمار ۱۱ ماهه و پتانسیل بالای بخش کشاورزی

البته معاملات قراردادهای آتی کالا حدود ۱۱ سال است از طرف بورس کالا در ایران معرفی و راه اندازی شده و گرچه بیش از یک سال است که این بازار میزبان قرارداد آتی سکه طلا نیست، اما ثبت آمارها در خصوص دارایی های پایه بخش کشاورزی در یازده ماهه سال ۱۳۹۸ از وجود پتانسیل های بالای این بازار و انگیزه فعالان این بخش برای بهره گیری از کارکردها و مزایای این ابزار معاملاتی نوین حکایت دارد. به طوری که از ابتدای سال جاری تا پایان بهمن ماه معامله گران بیش از ۱۳ میلیون و ۶۹۷ هزار قرارداد را در ۳۰ سررسید قابل معامله منعقد کردند و ارزشی بیش از ۲۲۷ هزار و ۶۷۹ میلیارد و ۹۷۲ میلیون ریال ثبت کردند و در این بازه زمانی بیش از ۶۲۸ هزار و ۷۰۰ مشتری در بازار فعال بودند.

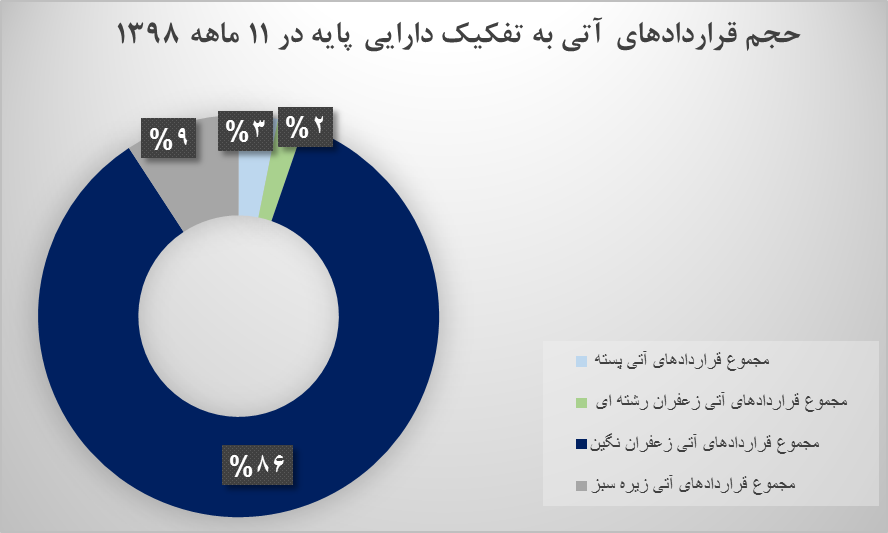

تفکیک حجم معاملات براساس نوع دارایی پایه نیز حاکی از آن است که قرارداد آتی زعفران نگین با ۱۱ سررسید فعال توانسته سهم ۸۶ درصدی را از حجم کل معاملات این بازار به خود اختصاص دهد. زیره سبز، زعفران رشته ای و پسته نیز به ترتیب سهم ۹، ۳ و ۲ درصدی را در بازه مذکور به دست آوردند.

براساس آمارهای معاملات بازار مشتقه بورس کالا در ۱۱ ماهه سال جاری، زعفران نگین با سهم ۵۹ درصدی از ارزش کل معاملات در جایگاه نخست بازار قرار گرفته است. قرارداد آتی پسته و زیره سبز نیز به ترتیب با سهم ۲۱ و ۱۹ درصدی از ارزش کل معاملات ۱۱ ماهه در جایگاه های بعدی قرار گرفتند. سهم قرارداد آتی زعفران رشته ای پوشال معمولی نیز در این میان تنها یک درصد بوده است.

نتیجه گیری

بررسی آمارها و نتایج حاصل از معاملات دارایی هایی نظیر زعفران نگین و پوشال معمولی، زیره سبز و پسته حاکی از کارکردهای این ابزار معاملاتی برای پوشش ریسک ناشی از نوسانات قیمتی در بازار محصولات کشاورزی و امکان راه اندازی این قراردادها برای محصولاتی همچون برنج، کشمش، خرما، چای، انجیر و سیب برای ورود به بازار آتی است. اتفاقی که می تواند با حمایت دولت و همکاری وزارت جهاد کشاورزی و فعالان این حوزه در بستر معاملاتی شفاف بورس کالا در سال های پیش رو محقق شود.

ارسال نظر