به گزارش گروه مطالعات «کالاخبر» در جدول ۱ خلاصه فرضیات تاثیر این کارکرد برای معاملات آتی کالاها مشاهده می شود.

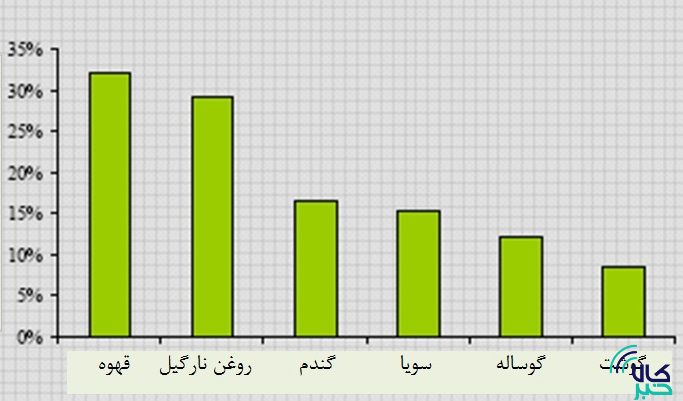

یک بورس کالا می تواند با ارایه معاملات قراردادهای آتی و اختیار معامله کالاها راه حل هایی را برای مدیریت ریسک قیمت ارایه دهد. این ابزارها به این واقعیت اشاره دارند که با عقب کشیدن دولت ها از بخش کالا، فعالان این بخش به نحو روز افزونی در معرض خطر نوسانات شدید قیمت قرار دارند که از مدت ها قبل بازارهای جهانی کالا را گرفتار خود کرده است؛ نمودار ۱ به کالاهایی اشاره دارد که در این پژوهش بررسی شده اند.

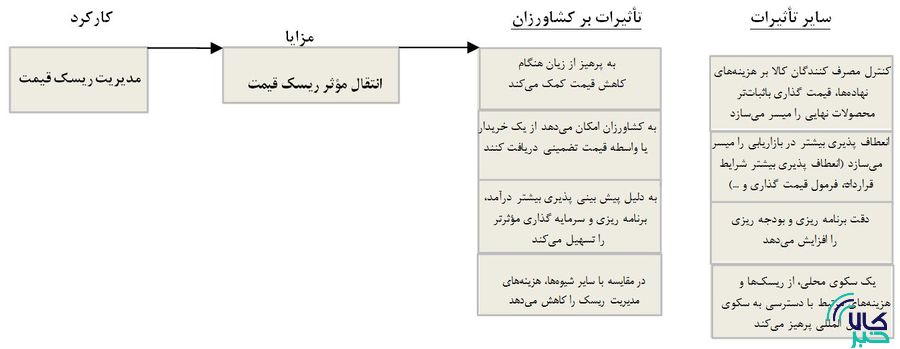

نوسان قیمت ها به ایجاد ریسک می انجامد و آسیب پذیری در برابر ریسک یکی از چهار جنبه ای است که فقر را ایجاد می کند. وقتی کشاورزان قیمت هایی را دریافت می کنند که بی ثبات و غیرقطعی هستند، از لحظه ای که تصمیم به کاشت می گیرند و هر بار که به خرید و استفاده از نهاده هایی همچون کود یا سم اقدام و یا از کارگر مزدبگیر استفاده می کنند، با ریسک قیمت روبرو هستند. آنها هرگز نمی دانند که قیمتی که در پایان دریافت می کنند هزینه های آنها را پوشش می دهد و ارزش تلاش هایشان را دارد یا خیر؟ چنین ریسک هایی می تواند کشاورزان را از سرمایه گذاری های مهم در ارتقای فعالیت های تولیدی منصرف کند و آنها را گرفتار چرخه های باطل نوسانات قیمت کند که عامل ایجاد و تداوم فقر روستایی است.

استفاده از ابزارهای مرتبط با کالا برای پوشش ریسک قیمت می تواند اطمینان بیشتری را درباره چرخه کاشت ایجاد کند و به کسانی که در بخش کالا فعال هستند اجازه دهد سرمایه گذاری هایی را برعهده بگیرند که سود بلندمدت تری دارد و کاشت محصولات پرریسک و پردرآمد را معقول تر کند. حتی با وجود کاهش بلندمدت قیمت کالاها، توانایی پوشش ریسک جهش های قیمت، فرصتی را در اختیار کشاورزان قرار می دهد تا الگوهای کاشت خود را تغییر دهند و سیاست های مقابله با ریسک خود را متنوع تر سازند.

وارانگیس، لارسن و آندرسن با ذکر مجموعه ای از پژوهش ها می گویند که شواهد غیرقابل انکاری حکایت از این دارد که کشاورزان جوامع فقیر روستایی از ریسک پرهیز می کنند و اقداماتی را انجام می دهند که به درآمدهای پایین تر ولی ثابت تر منتهی می شود. در حالیکه بسیاری از مکانیزم هایی که در حال حاضر به کار می روند غیر رسمی هستند (جدول ۱)، نیاز کشاورزان به کاهش آسیب پذیری از ریسک به معنای این است که برای راه حل های مدیریت ریسک مبتنی بر بازار، فضای زیادی وجود دارد. با وجود این، باید به خاطر داشت که ریسک قیمت تنها یکی از ریسک هایی است که در برابر کشاورزان قرار دارد ، این مسئله می تواند به ایجاد روابط متقابل پیچیده ای با سایر ریسک ها منجر شود و شاید، به ویژه در موقعیت هایی که بخش نسبتا بزرگی از درآمد کشاورزان از منابع غیرکشاورزی تولید می شود، فوری ترین ریسک نباشد.

نیاز دولت ها به مدیریت ریسک

همچنین، دولت ها از نوسانات قیمت کالا تأثیر می پذیرند (هم کشورهای واردکننده ای که برای امنیت غذایی و امنیت انرژی به واردات متکی هستند و هم کشورهای صادر کننده که ممکن است برای درآمد و مبادلات خارجی به شدت به کالاها وابسته باشند و در عین حال به عنوان عامل اصلی اشتغال زایی، رشد و فقرزدایی مطرح باشند) بنابراین همان نیاز تولیدکنندکان به مدیریت ریسک قیمت، برای دولت ها نیز صادق است.

ابزارهای مدیریت ریسک قیمت که در بورس معامله می شوند، ممکن است توسط یک کشاورز یا سایر فعالان بخش کالا به صورت مستقیم (از طریق عضویت مستقیم در یک بورس، یا از طریق کارگزار مورد تأیید بورس) به کار بروند.

بررسی ها نشان می دهد که مشارکت مستقیم کشاورزان در بازارهای معاملات آتی با موانع متعددی روبروست که به خوبی مستند شده اند: اندازه قراردادها که ممکن است فراتر از میزان تولید سالانه باشد که در این زمینه می توان با یک برآورد کلی، حجم قراردادها را به گونه ای انتخاب کرد که کشاورزان خرده پا نیز توان حضور در معاملات آتی را پیدا کنند. همچنین فقدان دانش، منابع و ظرفیت مورد نیاز کشاورزان، نقایص زیرساخت ها در بخش کشاورزی، فرآیند کند اجرا و عدم تمایل کارگزاران به ارتباط با تولیدکنندگان خرده پا به عنوان مشتریان جدید ناآشنا که با هزینه های سنگین معامله، کاهش دسترسی به اعتبار و ریسک عملکرد همراه است، از جمله موانع برای ورود مستقیم کشاورزان به بازار آتی به شمار می رود.

از سوی دیگر، کشاورزان ممکن است به صورت غیرمستقیم، یعنی از طریق واسطه هایی همچون اتحادیه کشاورزان از ابزارهای بورس استفاده کنند. واسطه ها می توانند نیازهای پوشش ریسک چندین کشاورز خرده پا را تجمیع کنند، موقعیت های بازار را مدیریت کنن، و سپس قرارداد را در زمان مناسب نقد کنند. این کار انعطاف بیشتر میان تأمین کننده یک ابزار(که معمولا یک موسسه مالی است) و دریافت کننده آن ابزار (یک تولیدکننده یا تجمیع کننده) را میسر می کند.

در پایان گفتنی است بورس کالای ایران در سال گذشته اقدام به راه اندازی قرارداد آتی و اختیار معامله زعفران کرد تا ریسک زعفران کاران به خصوص در زمان برداشت این محصول و افت قیمت ها پوشش داده شود که استقبال از این قراردادها نیز مطلوب بوده و براساس آخرین اطلاعات بیش از 3 هزار کد معاملات بورس برای کشاورزان تربت حیدریه صادر شده است.

ارسال نظر