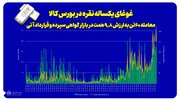

سنگ آهن

به گزارش کالاخبر به نقل از فولاد ایران، هفته گذشته در بازار واردات سنگ آهن چین روند صعودی مداومی مشاهده شد و متوسط قیمت خلوص ۶۲ درصد از ۱۰۶ دلار پایان هفته قبل به ۱۱۶.۶۵ دلار هر تن سی اف آر بهبود داشت. خرید ها افزایش داشت و بازار فولاد چین منتظر رشد تقاضاست. اکثر کارخانههای فولاد چین در حال حاضر حاشیه سود خوبی دارند که به دلیل نرخ بالای تولید آنها است. اعتماد بازار با انتشار اخباری مبنی بر کاهش نرخ سپرده توسط شش بانک تجاری دولتی چین تقویت شد و برخی از فعالان بازار انتظار دارند دولت مرکزی چین سیاست های محرک اقتصادی بیشتری را اعلام کند.

قراضه

هفته گذشته در بازار واردات قراضه ترکیه قیمت قراضه وارداتی سنگین ۲۰-۸۰ با کمتر از ۵ دلار بهبود حدود ۳۹۰ دلار هر تن سی اف آر ثبت شد.

قراضه صادراتی سنگین کلاس ۲ ژاپن با ۲ دلار بهبود به ۳۴۰ دلار هر تن فوب رسید. متوسط قیمت قراضه وارداتی سنگین در شرق آسیا نیز ۱۰ دلار بالا رفت و ۳۹۴ دلار هر تن سی اف آر بود.

بیلت

هفته گذشته میلادی بیلت صادراتی فوب دریای سیاه تا ۵ دلار رشد داشت و به ۵۲۰ دلار هر تن فوب رسید.

در بازار داخلی چین قیمت بیلت صعودی بود و از ۴۸۰ دلار به ۴۹۶ دلار هر تن درب کارخانه رسید. بیلت وارداتی نیز در چین افت قیمت داشت و از ۴۶۰ دلار به ۴۴۰ تا ۴۴۵ دلار هر تن سی اف آر رسید.

در بازار واردات جنوب شرق آسیا نیز قیمت بیلت تا ۵ دلار بهبود داشت و ۵۲۱ دلار هر تن سی اف آر شنیده شد.

مقاطع

هفته گذشته در چین متوسط قیمت میلگرد صادراتی تا ۶ دلار رشد داشت و ۵۴۷ دلار هر تن فوب شنیده شد. قیمت میلگرد در بورس شانگهای از ۵۰۹ دلار هفته قبل به ۵۲۱ دلار هر تن بهبود داشت.

میلگرد صادراتی ترکیه نیز ۵ دلار رشد داشت و ۶۲۵ دلار هر تن فوب ثبت شد.همچنین در بازار داخلی آمریکا میلگرد در ۹۲۵ دلار هر شورت تن درب کارخانه باقی ماند و در بازار داخلی اروپا نیز میلگرد ۱۵ یورو ارزان تر شده ۶۲۰ یورو هر تن درب کارخانه ثبت شد.

ورق

هفته گذشته میلادی ورق گرم صادراتی فوب دریای سیاه در ۶۰۵ دلار هر تن فوب با ثبات ماند. متوسط قیمت ورق گرم صادراتی چین نیز از ۵۲۶ تا ۵۵۴ دلار به ۵۴۰ تا ۵۶۰ دلار هر تن فوب رسید. در بازار واردات جنوب شرق آسیا نیز ورق گرم افت جزیی داشت و ۵۶۴ تا ۵۷۵ دلار هر تن سی اف آر ثبت شد.

در بازار داخلی اروپا ورق گرم ۲۵ یورو ارزان تر شده ۷۰۰ یورو هر تن درب کارخانه شنیده شد. در بازار داخلی آمریکا هم ورق گرم ۵۰ دلار افت داشت و ۹۲۰ دلار هر شورت تن درب کارخانه ثبت شد.

بازار جهانی همچنان در آرامش است و بعید است تا یک ماه آینده تغییری نشان دهد چون تعطیلات فصلی است. نفت در دامنه ۷۰ دلار است که پایه شمش را پایین نگه می دارد قیمت ورق روند نزولی گرفته همینطور قراضه که در محدوده ۳۷۰ تا ۳۹۰ دلار بازی می کند. به نظر نمی رسد تقاضا تغییر جدی و سریع نشان دهد.

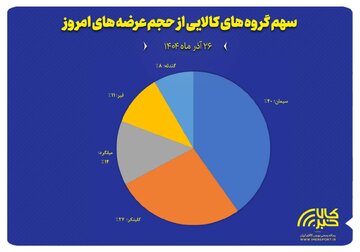

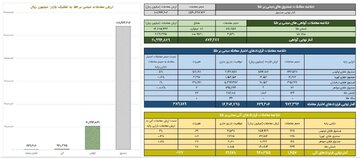

بازار داخلی

فولاد ایران: در بازار داخلی عامل اصلی تاثیر گذار بحث های سیاسی و احتمال توافق با امریکا بود که روی همه فعالیت ها سایه انداخت. این روحیه تورم انتظاری را به خواب برد ولی باید منتظر بود و نتیجه را دید که زیاد هم زمان نمی برد. ورای این مطلب سیاست بانک مرکزی است. دولت نقدینگی زیادی در اردیبهشت و خرداد تزریق کرده است اثر این نقدینگی تیر و مهم تر مرداد ماه اثر خود را نشان خواهد داد. بنابراین حتی اگر توافقی هم صورت بگیرد فارغ از آنکه چه حجم ارز یا با چه شرایطی وارد خواهد شد قبلاً پیش خور شده است. از طرف دیگر کاهش قیمت ارز صادرات را تنزل خواهد داد که منجر به بیکاری و کسری بیشتر بودجه می گردد. باید توجه داشت که دولت با کسری بودجه روبروست و این کسری عظیم اجازه کاهش نرخ ارز را نمی دهد. از سوی دیگر همین کسری بودجه اجازه نمی دهد قیمت فولاد و مواد معدنی افت کند چون زنجیره فولاد بخش عمده کسری بودجه و یارانه ها را پر می کند بنابراین امکان کاهش جدی قیمت فولاد نیست.

در بازار فولاد با توجه به کاهش تقاضای مواد معدنی به علت قطعی برق صادرات آن افزایش خواهد یافت. طبعاً احتمال کاهش قیمت جدی به نظر نمی رسد. باید منتظر شرایط برق بود که تاثیر آن هم در هفته آینده روشن خواهد شد.

ارسال نظر