به گزارش « کالاخبر » به نقل از سنا، بزرگترین تولیدکننده سرب، کشور چین است که قریب به نیمی (حدود ۴۷ درصد) از سرب دنیا را تولید میکند. پس از چین، استرالیا با تولید نزدیک به ۱۰ درصد، پرو ۶ درصد، ایالات متحده آمریکا ۶ درصد و مکزیک با تولید ۵ درصد سرب جهان، بزرگترین تولیدکنندگان سرب محسوب میشوند.

معادن سرب و روی عمدتا در دنیا مشترک هستند. برآوردها حاکی از این است که نزدیک به ۵ درصد از ذخایر سرب و روی جهان، در ایران قرار دارد. رتبه تولید شمش سرب ایران در جهان ۱۹، در آسیا ۷ و ظرفیت تولید سالانه کشور، ۴۲۰ هزارتن شمش است. بزرگترین تولید کننده شمش سرب در ایران شرکت سرب و روی ایران (با نماد فسرب در بورس تهران) است که ۶۵ درصد تولید کشور رابه خود اختصاص داده است.

عوامل موثر بر عرضه

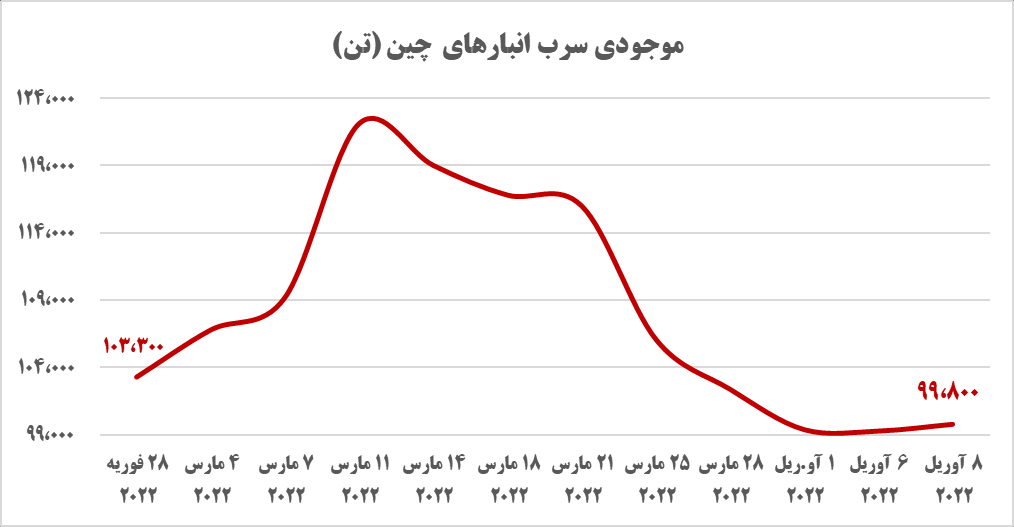

نرخ فعالیت و عملیات تولید کارخانههای ذوب سرب چین به عنوان بزگترین تولیدکننده جهان، ماه گذشته میلادی رشد قابل توجهی داشته است. بر اساس گزارشهای منتشر شده، تا اواخر ماه مارس ۲۰۲۲ (اوایل فروردین ماه ۱۴۰۱)، میانگین نرخ فعالیت کارخانههای تولید شمش از مواد معدنی در چین، به ۵۶.۴ درصد رسیده است بالغ بر ۴درصد نسبت به ابتدای همان ماه رشد داشته است. البته از سوی دیگر نرخ فعالیت کارخانههای بازیافت سرب کاهش داشته که عمدتا ناشی از سه عامل وضع مالیات جدید بر ضایعات باتری، اختلالات در تولید منتج از شیوع بیماری کوید و عملیلات تعمیر و نگهداری متداول شرکت ها در طی ماه است. سطح موجودی سرب در انبارهای ۵ منطقه اصلی چین هم طی ماه گذشته میلادی ابتدا شاهد رشد و سپس کاهش بود. تا اواسط ماه تولیدکنندگان متاثر از عملیات نطامی روسیه در اوکراین و رشد قیمت، به شدت راغب به فروش و تحویل کالا بودند اما در طرف مقابل مصرفکنندگان با توجه با فراز و فرود شدید قیمتی، تمایلی برای خرید و انبارش از خود نشان ندادند که رشد ۱۰ هزار تنی در موجودی انبارها را به دنبال داشت. اما در ادامه، شیوع مجدد بیماری کرونا و هراس از عدم امکان تامین کالا به دلیل پیامدهای بیماری، موجب تقویت تقاضا شد، بطوریکه نهایتا در ماه میلادی گذشته سطح موجودی انبارهای چین ۴ درصد (۴،۴۰۰ تن) کاهش داشت.

چشم انداز ماه

بنا به برآوردهای چینیها و شرایط بازار، بعید است عرضه سرب از سوی تولیدکنندگان در این ماه نسبت به ماه قبل، دستخوش تغییر بزرگ و شگرفی شود اما کاهش تقاضا کاملاً مورد انتظار است. مهمترین عوامل ترسیم چشمانداز تقاضای ضعیف، افت موسمی متداول چین در زمینه تقاضای باتریهای اسیدی و نرخ کاملا متوسط وغیر امیدوارکنندهی جایگرینی و مصرف باتریهای دوچرخههای الکتریکی و خودروها، به دلیل محدودیتهای شیوع مجدد کرونا است. با این وجود صادرات از چین میتواند در آوریل عملکرد مناسبی داشته باشد هرچند قطعا مقدار صادرات به حدی نخواهد بود که جبران کاهش تقاضای داخلی چین رابکند.

اگر تمامی عوامل شامل رشد نرخ انرژی در جهان، وضع مالیات و رشد نرخ باتری قراضه در چین، سختی و محدودیت آمد و شد به دلیل کرونا را در کنار یکدیگر بگذاریم، انتظار میرود طی ماه آوریل قیمت سرب ابتدا یک روند افزایشی و سپس یک روند کاهشی را در بازارها مشاهده کند.

ارسال نظر