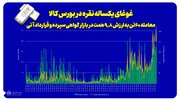

به گزارش «کالاخبر» به نقل از اقتصاد آنلاین، اخیرا شاهد تلاطم در قیمت های بازار آتی سکه بودیم٬ به طوری که قیمت امروز سکه تحویل دی ماه به عنوان آخرین سررسید موجود در بازار٬ حدود سه میلیون و ۱۸۵ هزار تومان و سایر قراردادها نیز بالای سه میلیون تومان بود. این افزایش قیمت ها در کنار افزایش قیمت سکه نقدی گواه ناآرام بودن بازار سکه است. بحث بازار آتی در حالی روز به روز داغ تر و با نوسان قیمت ها برای فعالان جذاب تر می شود که هنوز نماد سررسیدهای جدید باز نشده است و این مساله این شبهه را مطرح می کند که شاید قرار نیست سررسیدهای جدید وارد بازار شوند. شنیده ها خبر از نگرانی درباره اثرگذاری تلاطم بازار آتی بر بازار نقد می دهد و به نظر می رسد به منظور کنترل تلاطم بازار٬ قرار است بازار آتی مهر تعطیلی بخورد؛ اما آیا چنین تصمیمی درست است؟ آیا اساسا بازار آتی به بازار نقدی سیگنال می دهد؟ آیا درست است که بازار آتی به خاطر فرض سیگنال دهی به بازار نقدی تعطیل شود؟ آیا مضرات وجود بازار آتی بیش از مزایای آن است؟ آیا اتفاقا تعطیلی بازار آتی منجر به آشفتگی بازار نقدی نمی شود؟ سعید اسلامی بیدگلی٬ دبیر کل کانون نهادهای سرمایه گذاری ایران این مساله را در گفت و گو با اقتصاد آنلاین بررسی کرد.

سعید اسلامی بیدگلی٬ کارشناس ارشد بازار سرمایه٬ تعطیل کردن بازار آتی را به دلیل فرض سیگنال دادن آن به بازار نقد نادرست دانست و توضیح داد: باید چند نکته را مدنظر قرار داد؛ نخست آنکه حجم بازار نقدی بسیار بزرگتر از بازار آتی است. بنابراین بعید است که بتوان این موضوع را پذیرفت که بازار آتی در حال سیگنال دادن به بازار نقدی است چرا که در سیگنال دادن٬ اثر اندازه بسیار بااهمیت است٬ به این معنا که اگر بازاری بزرگ باشد٬ می تواند به سایر بازارها به طور جدی سیگنال دهد.

او ادامه داد: نکته دوم اینکه در ادبیات اقتصادی هم به طور عمومی٬ قیمت آتی از طریق قیمت نقدی تعیین می شود؛ البته اگر قیمت نقدی به دلیل عوامل متفاوتی از ارزش واقعی خود انحراف داشته باشد٬ آنگاه ممکن است از طریق آربیتراژی که در بازارهای آتی ایجاد می شود٬ خود را تصحیح کند اما به طور عمومی فرض بر این است که قیمت های نقدی بر قیمت های آتی تاثیرگذارند و این درمورد همه دارایی ها برقرار است.

اسلامی بیدگلی تاکید کرد: نکته سوم اینکه اگر حتی این فرض را بپذیریم که بازار آتی در حال سیگنال دادن به بازار نقدی است٬ باید متوجه باشیم که این تنها سیگنالی نیست که در شرایط فعلی اقتصاد کشور وجود دارد و تعداد بسیار زیادی سیگنال درمورد سایر دارایی ها و اقدامات سیاست گذارانه دولت و بانک مرکزی وجود دارد و عملا با حذف یک سیگنال نمی توان همه جریان سیگنال ها را قطع کرد. بنابراین با این استدلال٬ تعطیل کردن بازار آتی کمکی به ساماندهی بازار نقدی نخواهد کرد.

این استاد دانشگاه در ادامه اظهار داشت: آنچه مهم است اینکه اگر می خواهیم سامانی به بازارهای نقدی بدهیم٬ یک بررسی درمورد سایر سیاست گذاری ها بکنیم. اگر می خواهیم تاثیر بازار آتی را بر بازارهای نقدی ببینیم٬ نکته کلیدی این است که اولا بتوان میزان این اثر را اندازه گیری کرد و بعد٬ دستمان برای سیاست گذاری درمورد بازار آتی باز باشد. تعطیل کردن بازار آتی دقیقا به این مفهوم است که یکی از محل هایی حذف شود که سرمایه می تواند به آن وارد شود و به قیمت گذاری های صحیح کمک کند که این ممکن است منجر به آشفتگی های بیشتر در بازارهای نقدی شود. صد البته به دلیل اینکه بازار آتی بسیار کوچک است٬ ممکن است اثر این آشفتگی اکنون دیده نشود اما تعطیل کردن یک بازار مالی موجود که به گفته خود مدیران نقش اطلاع رسانی هم دارد٬ به صلاح بازارهای مالی کشور نیست.

ارسال نظر